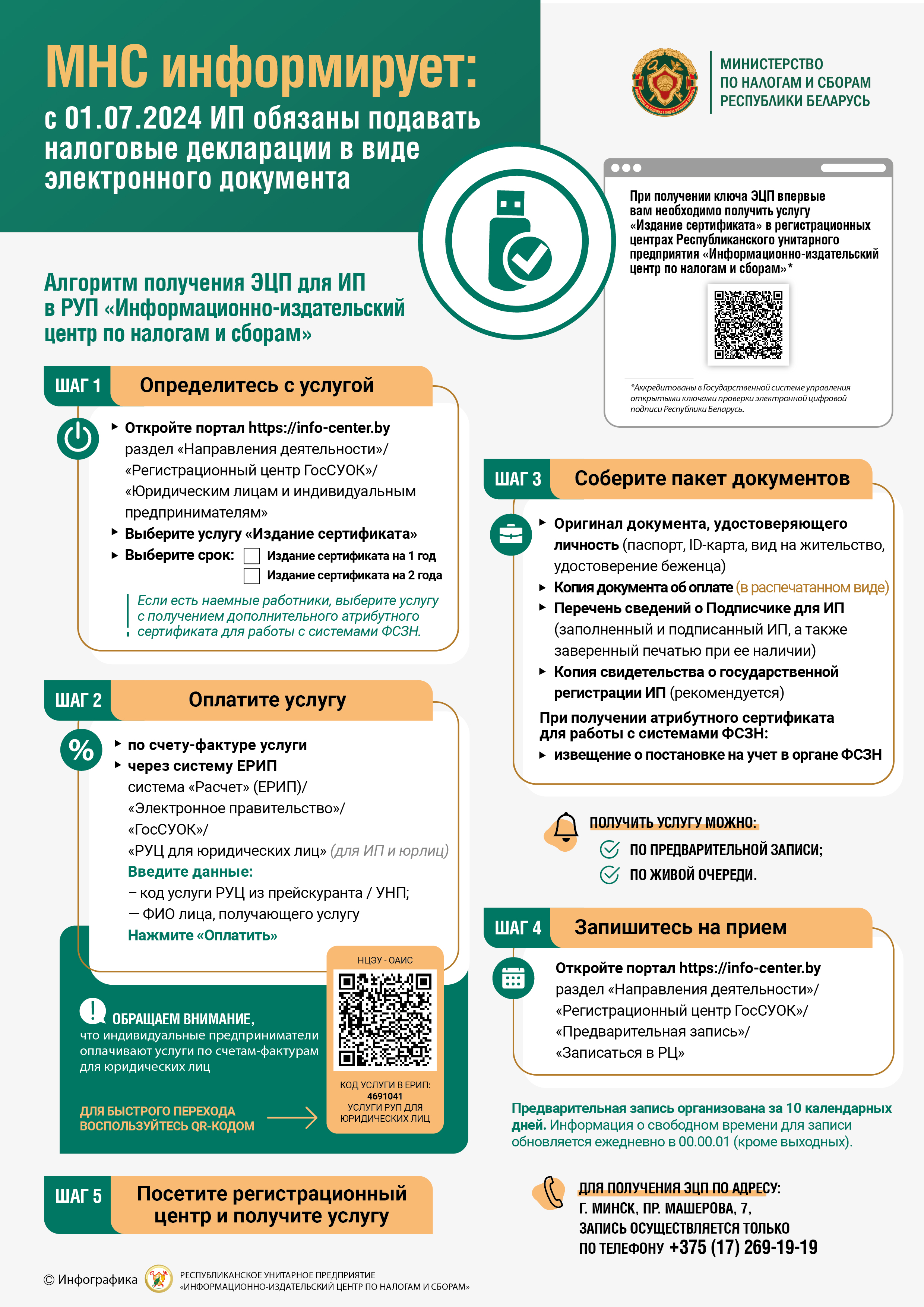

Рус

- Адрес райисполкома:

- 231103, г. Ошмяны, ул. Советская, 103

- Электронная почта:

- Ispolkom@oshmiany.gov.by

- (для деловой переписки)

- Телефон: 8-(01593)-2-21-13

- Факс: 8-(01593)-2-21-15

Главная /

Управление по работе с плательщиками по Ошмянскому району инспекции Министерства по налогам и сборам Республики Беларусь по Сморгонскому району

Управление по работе с плательщиками по Ошмянскому району инспекции Министерства по налогам и сборам Республики Беларусь по Сморгонскому району

* О порядке использования кассового оборудования с установленным средством контроля налоговых органов

ОБ ИСПОЛЬЗОВАНИИ КСА

Министерство по налогам и сборам в связи с поступающими обращениями плательщиков информирует.

В соответствии с постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь

от 7 апреля 2021 г. № 203/4 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 203/4) с 10 октября 2021 г. у субъектов хозяйствования возникает обязанность применения кассового оборудования при:

- торговле непродовольственными товарами на ярмарках, на торговых местах на рынках;

- осуществлении разносной торговли плодоовощной продукцией;

- выполнении работ, оказании услуг вне постоянного места осуществления деятельности (за исключением территории сельской местности);

- осуществлении обучения несовершеннолетних;

- оказании услуг по предоставлению жилых помещений (их частей) в общежитии и найму жилых помещений, садовых домиков, дач, в том числе для краткосрочного проживания.

При этом отмечаем, что в настоящее время со стороны субъектов хозяйствования, у которых возникает обязанность применения кассового оборудования (далее – субъекты хозяйствования), затягиваются сроки обращения в РУП «Информационно-издательский центр по налогам и сборам» (далее – РУП ИИЦ) по вопросу заключения гражданско-правовых договоров на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования (далее – договор), в том числе подачи заявок на подключение конкретных единиц кассового оборудования к системе контроля кассового оборудования

(далее – СККО).

В этой связи, учитывая значительное количество субъектов хозяйствования, необходимости проведения РУП ИИЦ работ по снаряжению средств контроля налоговых органов (далее – СКНО), неблагополучную эпидемиологическую ситуацию, связанную с распространением коронавирусной инфекции, в целях исключения напряженности в предпринимательской среде, создания комфортных условий перехода субъектов хозяйствования на использование кассового оборудования, недопущения приостановления ими своей деятельности, что может повлечь недопоступление платежей в бюджет, МНС полагает возможным до 1 февраля 2022 г. принимать наличные денежные средства при продаже товаров, выполнении работ, оказании услуг такими субъектами хозяйствования без применения кассового оборудования при условии заключения до 10 октября 2021 г. с

РУП ИИЦ договора.

При этом прием наличных денежных средств такими субъектами хозяйствования должен осуществляться в соответствии с пунктами 37, 38, 41 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 .

Одновременно обращаем внимание, что при подключении РУП ИИЦ кассового оборудования указанных субъектов хозяйствования в рамках заключенного договора к СККО, такие субъекты хозяйствования с даты такого подключения обязаны использовать кассовое оборудование.

Вниманию субъектов хозяйствования!

С 10 октября 2021 г. субъекты хозяйствования при торговле непродовольственными товарами на ярмарках, на торговых местах на рынках, осуществлении разносной торговли плодоовощной продукцией обязаны использовать кассовое оборудование. Для обеспечения требований законодательства субъектам хозяйствования необходимо заблаговременно приобрести кассовые суммирующие аппараты либо программные кассы и заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования. Информация о моделях кассовых суммирующих аппаратов содержится в Государственном реестре моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь. Информация об операторах программных кассовых систем, программных кассовых системах и программных кассах размещена в глобальной компьютерной сети Интернет на официальном сайте республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам».

Отсутствие кассового оборудования либо его не использование при продаже товаров, выполнении работ, оказании услуг в случаях, когда его применение обязательно, влечет наложение штрафа в размере до пятидесяти базовых величин, на индивидуального предпринимателя - до ста базовых величин, а на юридическое лицо - до двухсот базовых величин. Кроме того, индивидуальным предпринимателям при использовании кассового оборудования, не имеющим текущего (расчетного) счета в банке, нужно открыть такой счет в соответствии с требованиями Указа Президента Республики Беларусь от 22 февраля 2000 г. № 82 «О некоторых мерах по упорядочению расчетов в Республике Беларусь».

К сведению субъектов хозяйствования

ПАМЯТКА как проверить подлинность КМ РФ с помощью мобильного приложения «Электронный знак»

ПАМЯТКА по вводу в оборот обуви, маркированной средствами идентификации российского образца

ПАМЯТКА по вводу в оборот обуви, маркированной средствами идентификации российского образца

ИМНС по Сморгонскому району сообщает,

что 11.06.2022 года вступило в силу и действует в течение шести месяцев

Постановление Совета Министров Республики Беларусь от 8 июня 2022 г. № 365 «О

лицензировании импорта отдельных видов товаров» (далее – постановление),

которым вводится лицензирование импорта на территорию Республики Беларусь

табачных изделий, классифицируемых кодом 240411000 единой ТН ВЭД ЕАЭС (далее

–товары). Так, лицензированию импорта подлежат товары, ввозимые из

государств-членов Евразийского экономического союза (далее – ЕАЭС), а также

из-за пределов таможенной территории ЕАЭС в Республику Беларусь из государств,

не являющихся государствами- членами ЕАЭС при их помещении под таможенные

процедуры выпуска для внутреннего потребления (за исключением помещения под

таможенную процедуру выпуска для внутреннего потребления в целях завершения действия

таможенной процедуры свободной таможенной зоны) и свободной тамож

енной зоны.

_________________________________________________________________________________________________________________

Инспекция Министерства по налогам и сборам Республики Беларусь по Сморгонскому району информирует, что в связи с проведением РУП «Информационно-издательский центр по налогам и сборам» (далее – РУП ИИЦ) технических работ по модернизации системы контроля кассового оборудования (далее – СККО), временно, до 01.12.2019 г., не требуется направление субъектами хозяйствования в РУП ИИЦ уведомлений об обнаружении несоответствия информации о сумме денежных средств, отраженных в суточном (сменном) отчете (Z-отчете), с информацией о сумме денежных средств за этот рабочий день (смену), отраженной в СККО.

Инспекция Министерства по налогам и сборам Республики Беларусь по Сморгонскому району в целях соблюдения порядка приема наличных денежных средств и с учетом поступающих обращений от субъектов хозяйствования по вопросу использования талонов формы 20-фс разъясняет.

Субъекты хозяйствования, осуществляющие прием наличных денежных средств без использования кассового оборудования при реализации товаров, выполнения работ, оказания услуг и осуществления лотерейной деятельности в качестве документа с определенной степенью защиты, информация об изготовлении и реализации бланка которого включена в электронный банк данных, вправе принимать наличные денежные средства по талонам формы 20-фс до их полного использования.

Инспекция Министерства по налогам и сборам по Сморгонскому району в связи с поступающими вопросами индивидуальных предпринимателей о порядке исчисления и уплаты налога на добавленную стоимость (далее – НДС) при ввозе на территорию Республики Беларусь товаров, приобретенных ими на территории Российской Федерации на рынках, ярмарках, в выставочных комплексах и оплаченных в безналичной форме посредством банковских платежных карточек, разъясняет следующие нормы налогового законодательства.

При ввозе товаров с территории государств – членов Евразийского экономического союза (далее – ЕАЭС) взимание НДС осуществляется в соответствии с Налоговым кодексом Республики Беларусь (далее – НК) и международными договорами, в том числе актами, составляющими право ЕАЭС (подпункт 1.2 пункта 1 статьи 115, пункт 1 статьи 139 НК). Таким документом является Договор о ЕАЭС (подписан в г.Астане 29.05.2014).

Исчисление НДС при ввозе товаров регламентировано Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением к Договору о ЕАЭС (далее – Протокол).

Пунктом 20 Протокола определен перечень документов, представляемых налогоплательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС. К числу таких документов относятся, в частности, заявление о ввозе товаров и уплате косвенных налогов (далее - заявление), договор, на основании которого был приобретен импортированный товар, документы, подтверждающие перемещение товаров с территории государств - членов ЕАЭС на территорию Республики Беларусь. При этом документ, подтверждающий оплату, произведенную в безналичной форме посредством банковских платежных карточек индивидуальным предпринимателем продавцу за ввозимые товары, в перечне документов, представляемых плательщиком в налоговый орган одновременно с налоговой декларацией (расчетом) по НДС, не поименован.

Учитывая изложенное, при импорте товаров, в том числе оплаченных в безналичной форме посредством банковских платежных карточек, с территории государств - членов ЕАЭС на территорию Республики Беларусь индивидуальные предприниматели обязаны представить в налоговый орган по месту постановки на учет не позднее 20-го числа месяца, следующего за отчетным месяцем, в котором индивидуальным предпринимателем были импортированы товары, налоговую декларацию (расчет) по НДС, содержащую часть II «Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь», одновременно с заявлением и иными установленными Протоколом документами, оформленными с учетом специфики совершаемых хозяйственных операций, в том числе в части перемещения товаров между государствами.